Degressive Abschreibung: neue AfA für Wohngebäude ist ratifiziert

Die Bundesregierung hat durch die Ratifizierung des Wachstumchancengesetzes am 22. März 2024 nach langem Tauziehen mit den Bundesländern eine erhöhte Abschreibung für neu zu errichtenden Wohnraum eingeführt und somit für eine höhere steuerliche Begünstigung beim Kauf von Neubauimmobilien gesorgt. Die degressive AfA beinhaltet höhere Abschreibungssätze und soll so den Wohnungsneubau als Kapitalanlage wieder attraktiver machen.

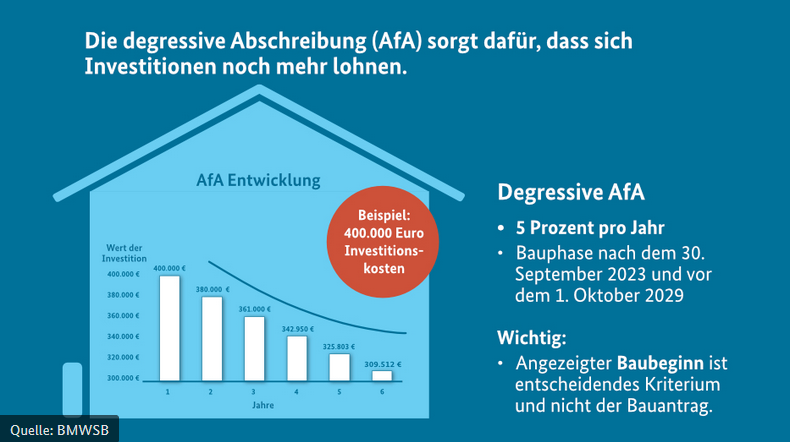

Was ist die degressive AfA?

Die Abkürzung AfA steht für Absetzung für Abnutzung und wird umgangssprachlich auch als Abschreibung bezeichnet. Sie ist im § 7 Abs. 5a EstG geregelt und Teil des Wachstumschancengesetzes. Es gibt verschiedene Arten von AfAs für Wohngebäude: die lineare Abschreibung und die degressive Abschreibung.

Bei der linearen Abschreibung wird über den kompletten Zeitraum ein fester Prozentsatz abgeschrieben. Dieser liegt derzeit für Bestandsimmobilien bei 2 Prozent mit einer Abschreibungsdauer von 50 Jahren. Für Neubauimmobilien beträgt die lineare AfA bisher 3 Prozent für eine Dauer von 33 Jahren. Die lineare Abschreibung ist die derzeit gültige Abschreibungsform für Wohngebäude.

Die lineare Abschreibung wird um die degressive AfA ergänzt. Wer eine Immobilie zwischen dem 1. Oktober 2023 und dem 30. September 2029 kauft oder mit dem Bau beginnt, kann die Investitionssumme mit 5 % degressiv abschreiben. Hierfür müssen Immobilienkauf und Übergabe spätestens in das Jahr der Fertigstellung der Immobilie fallen. Dabei verringert sich der abschreibungsfähige Restwert der Immobilie von Jahr zu Jahr, ist also degressiv. Rein rechnerisch lohnt es sich, ab einem gewissen Zeitpunkt zur linearen Abschreibung zu wechseln, da die Abschreibung dann größer ausfällt. Die degressive AfA wurde im Rahmen des Wachstumschancengesetzes am 22. März 2024 im Bundesrat verabschiedet.

Welche Vorteile hat die degressive Abschreibung für Wohngebäude?

Durch den erhöhten Prozentsatz der degressiven Abschreibung von 5 statt wie bisher 3 Prozent sinkt die Steuerlast für Immobilieneigentümer:innen und die Rendite von Neubauwohnungen als Kapitalanlage steigt aufgrund jener Steuervergünstigungen. Wenn die Investitionskosten schneller abgeschrieben werden können, kann auch wieder schneller und mehr in neuen Wohnraum investiert werden.

Voraussetzungen: Wann gilt die degressive Abschreibung für den Wohnungsneubau?

Die degressive AfA gilt nur für neu gebaute Immobilien, die Wohnzwecken dienen und die nach der Fertigstellung vermietet werden. Die Miete gilt dann als steuerpflichtiges Einkommen, welches im EStG geregelt ist. Für die Selbstnutzung erworbene Immobilien können nicht degressiv abgeschrieben werden. Weitere Voraussetzungen hinsichtlich des Energieeffizienzstandards existieren nicht.

Durch die steuerlichen Anreize sollen wieder mehr Neubauprojekte entstehen und so dem herrschenden Wohnraummangel entgegengewirkt werden.

Degressive AfA für Bauunternehmen und Käuferinnen

Die Abschreibung gilt für alle Bauprojekte mit Baubeginn oder Kauf ab dem 1. Oktober 2023. Als Zeitpunkt der Anschaffung wird das Erlangen der wirtschaftlichen Verfügungsmacht definiert. Dies tritt ein, sobald Eigenbesitz, Gefahr, Nutzen und Lasten auf den oder die Erwerber:in übergehen. Damit ist eine Eintragung im Grundbuch streng genommen nicht erforderlich. Im Jahr der Anschaffung kann die degressive Abschreibung anteilig in Anspruch genommen werden.

Die Voraussetzungen für die degressive AfA im Überblick:

- Immobilie wird nicht selbst genutzt, sondern vermietet

- Es handelt sich um eine Neubauimmobilie

- Baubeginn und Immobilienkauf nach dem 30.09.2023 und vor dem 01.10.2029

- Erwerb und Übergabe bis spätestens Jahresende des Jahres der Fertigstellung

FAQ: Häufige Fragen zur degressiven Abschreibung für Wohngebäude

Die lineare AfA ermöglicht eine gleichbleibende Abschreibung über den gesamten Abschreibungszeitraum einer Immobilie. Dabei liegt der Abschreibung immer die komplette Investitionssumme zugrunde. Bei Neubauten beträgt die lineare Abschreibung derzeit 3 Prozent.

Die degressive Abschreibung hat mit 5 Prozent einen deutlich höheren AfA-Satz. Im ersten Jahr wird dieser auf die gesamte Investitionssumme angewandt, in den darauffolgenden Jahren immer auf den abschreibungsfähigen Restwert der Immobilie.

Die Anwendung der degressiven AfA ist für alle Erwerber sowie Ersteller von wohnwirtschaftlichen Neubauimmobilien bis zur vollständigen Abschreibung der Immobilie möglich. Maßgeblich ist, dass der Baubeginn oder Erwerb zwischen dem 1.10.2023 und dem 30.09.2029 liegen. Nach einigen Jahren kann es günstiger sein wieder zur linearen AfA von 3 Prozent zu wechseln.

Für die degressive Abschreibung ist ein Prozentsatz von 5 Prozent vorgesehen. Damit ist sie deutlich höher, als die lineare AfA, mit der aktuell 3 Prozent der Investitionssumme abgeschrieben werden können.

Die AfA ist im § 7 Abs. 5a EstG geregelt. Am 22. März 2024 wurde das Wachstumschancengesetzt im Bundesrat verabschiedet.

Ja, es wird möglich sein, von der degressiven AfA zu einer linearen Abschreibung zu wechseln.

In jedem Fall ist es ratsam, einen Steuerberater bzw. eine Steuerberaterin oder Wirtschaftsprüfer:in hinzuzuziehen. Die persönliche steuerliche Situation ist immer hoch individuell und verlangt daher eine individuelle Betrachtung durch einen Experten oder eine Expertin.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.